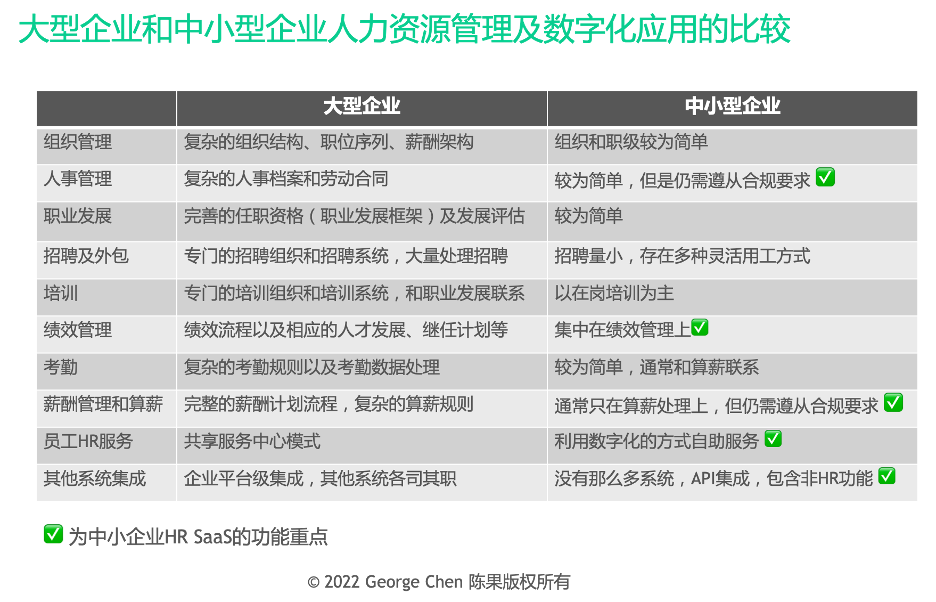

大型企业(员工人数在5000人以上)和中小型企业(中型一般指1000 - 5000人规模,小型则指300人以下)在人力资源管理体系上有较大差别,过去我们常说的国外有名的“人力资源管理软件”以及HR SaaS,例如Oracle PeopleSoft, SAP,Workday等,基本都是面向大型企业的。而中小企业无论是使用费用,还是系统功能,都很难负担得起使用大型HR SaaS软件。

中小企业的HR管理特点和大型企业不同,相应地对HR信息系统的需求也是不一样的:

大型企业通常存在比较复杂的组织管理、职业发展管理、劳动力计划,以及人力资源共享服务体系,而这些却往往不是中小企业的数字化应用重点。

中小企业在人力资源数字化上更关心:

· 算薪管理:无论大企业还是小企业,这是HR数字化最基础的刚需,参见《HR软件一定要有Payroll吗|发薪是财务还是HR职能》

· 人事管理:员工基本信息、雇佣信息,入离调转等人事事件处理,虽然公司规模小,人事管理数字化对于HR的合规遵从仍是很重要的;此外,中小企业可能有更多的灵活用工、零工外包的组织形态。

· 绩效管理:小公司很关注员工的绩效管理,相比大公司的绩效校准、继任计划等复杂的绩效流程,小公司的绩效主要侧重在工作目标制定和结果检查;

· 培训管理:小公司大多仍然很重视培训,更强调在岗的职业操作培训,一般没有资源在内部建设复杂的、体系性的培养计划。

· 员工服务工作流:中小企业一般没有大公司那么多IT系统,不过也使用多个SaaS,HR SaaS需要与其他主流SaaS集成,形成方便使用的或自动化的数字化工作流,因此API整合以及RPA、低代码等,也是新兴的HR SaaS主流。

· 其他员工事务数字化:中小企业一方面IT系统少,另一方面HR部门的工作边界比大公司更宽、更模糊,例如IT服务(员工电脑和软件使用支持),费用报销,资产管理,销售队伍有效性等非典型意义的HR职能,可能也包含在一些有特色的HR SaaS里。

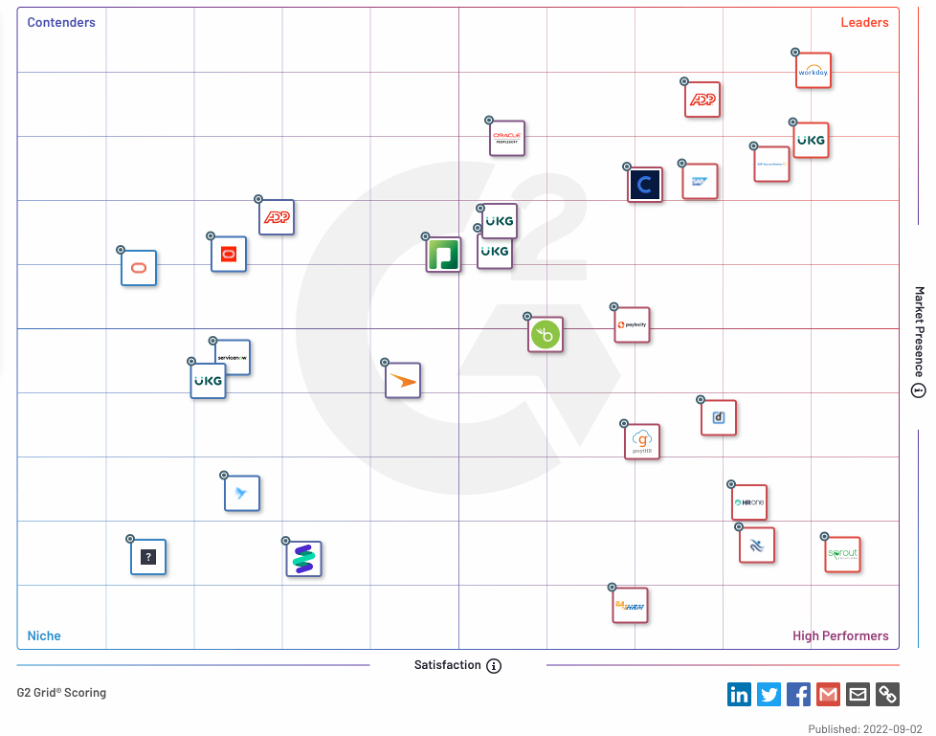

企业IT系统众包评测网站G2显示,在大型企业(Enterprise)核心人力资源的系统供应商评测里,我们可以看到这些公司,包括Workday、SAP、Oracle、UKG(即原Kronos和Ultimate合并)、Ceridian等,和Gartner列出的HR SaaS供应商基本一致:

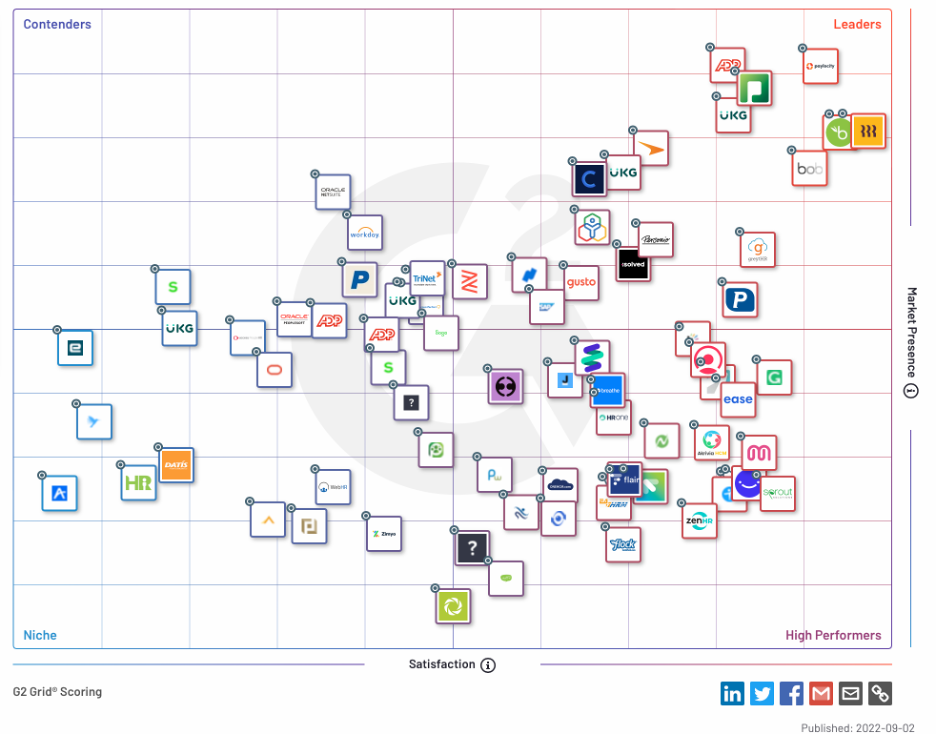

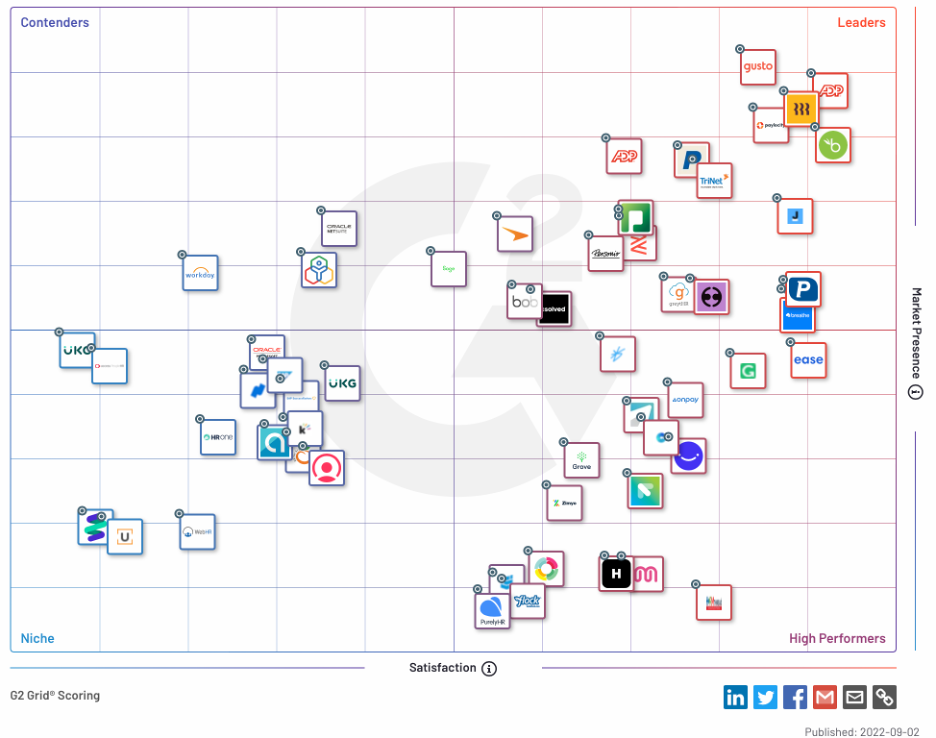

然而在中型(mid-market,下图)和小型(small business,下下图)企业的列表里,却呈现出非常拥挤的状态,Workday等大型HR软件供应商并不占优势,大多数都是最近几年新兴的创业公司:

由于HR SaaS有企业刚需、终端用户量大、使用频度和黏性高的特点,相比其他企业服务SaaS更容易快速增长用户,企业资本市场上对中小企业HR SaaS的期望甚高,最近这一两年,已上市公司的市值很高,带动未上市公司估值飞涨,试举几例:

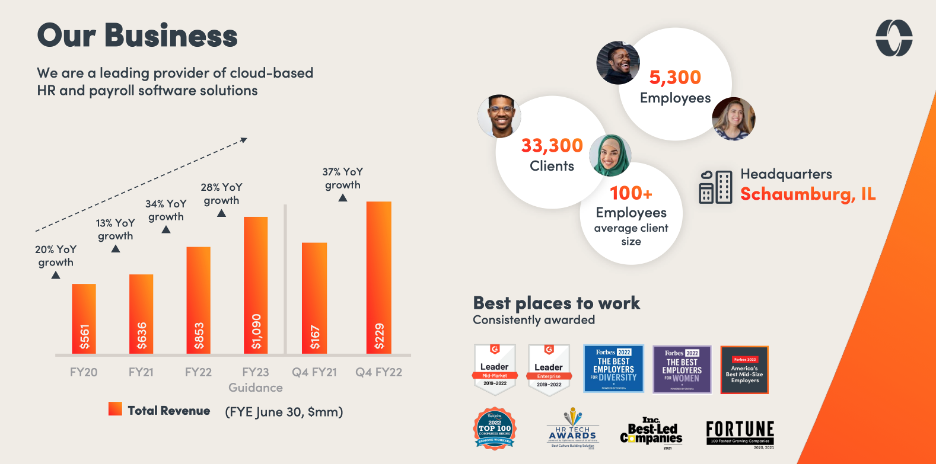

Paylocity :这家公司本是有二十多年历史的一家中型企业算薪(payroll)软件公司,2014年就已经上市,最近几年成功转型为SaaS,股价暴涨,5年股价涨了5倍,目前市值约为140亿美元。它提供的解决方案是一套标准的人事、人才、算薪等典型HR SaaS服务,有33000客户,平均每个客户的员工数为100人。最近几年年营业收入平均增长率超过20%,毛利率70%以上:

来源:Paylocity 2022财年投资者报告

Bamboo HR:Bamboo是典型的中生代SaaS创业公司,2008年创业,面向中小型企业提供包括核心人力资源管理以及招聘、福利管理等SaaS,很多新兴SaaS的客户本身就是互联网公司,Bamboo HR也深受互联网公司喜爱,包括Shopify,Foursquare,Reddit等,和它类似美国同时代的HR SaaS还有Gusto,Namely等——这些有十来年历史的中生代HR SaaS,估值几十亿美元,都在伺机上市。

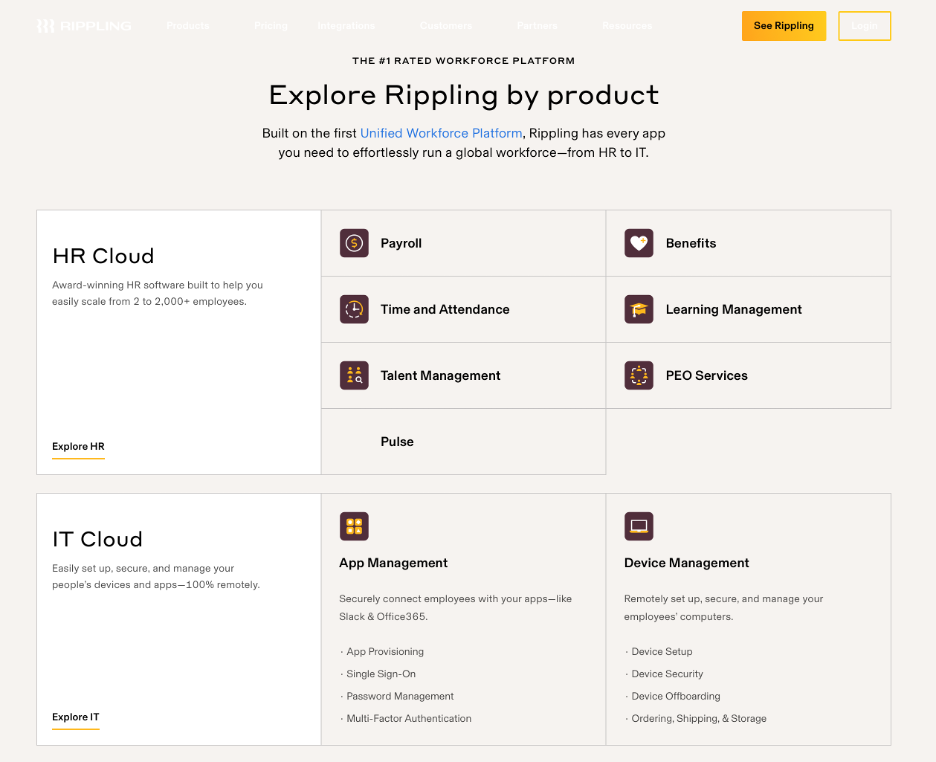

Rippling:这家公司是前几年HR SaaS领域里黑马Zenefits(通过对小企业提供免费的HR SaaS,代理销售员工的保险)的创始人兼CEO、哈佛毕业生Parker Conrad,在2016年因为Zenefits受到保险代理销售合规性质疑后(Zenefits随后一蹶不振,最终于2022年2月被PEO SaaS公司TriNet收购),离开Zenefits而重启炉灶创立的。从2016年开始创业,仅仅五年,最近的一轮融资其估值就高达112亿美元。该SaaS产品组合等于HR软件+IT管理+API低代码平台,其中IT管理等于是小企业的ServiceNow(实际上ServiceNow也在进入HR服务领域),而API低代码平台类似于Zapier。

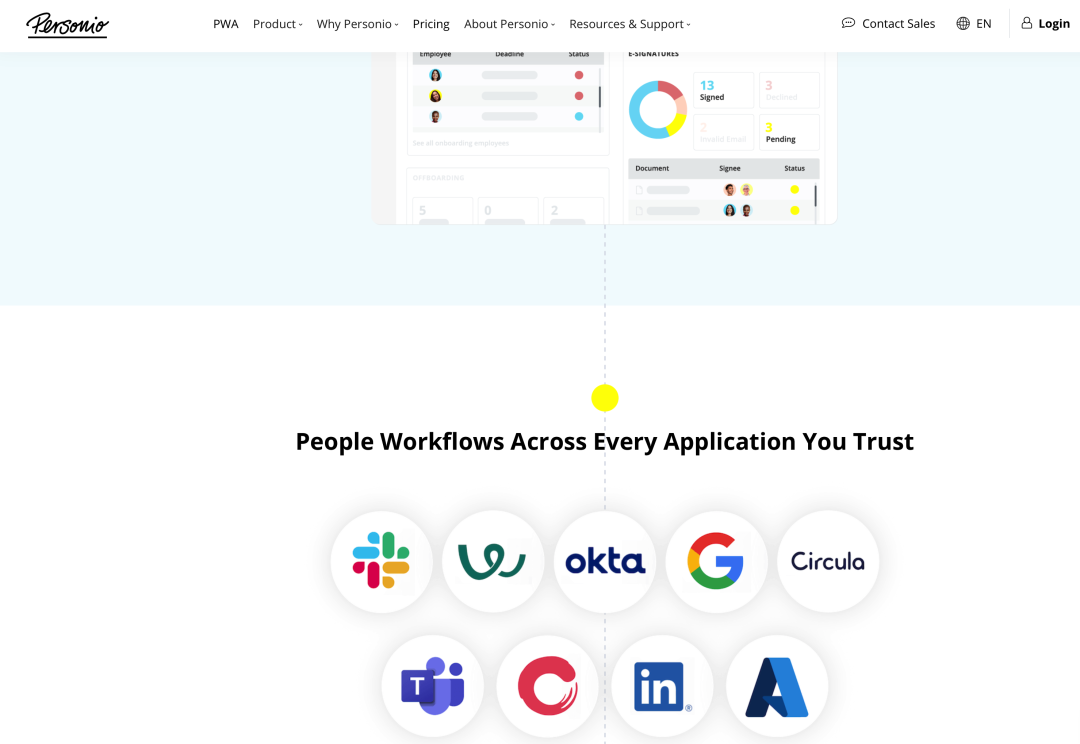

Personio:这是一家总部在德国的HR SaaS创业公司,主要面向西欧市场,2016年由几位慕尼黑大学和慕尼黑工业大学的硕士同学毕业共同创业,仅8年时间,在2022年7月最近一轮融资中就估值达85亿美元,是欧洲价值最高的独角兽之一。Personio面向小企业提供员工管理、算薪、招聘等解决方案,其市场定位强调其RPA、智能工作流的能力,例如员工考勤、招聘发布、工作协作等,都可以定义自动化工作流,并跟主流HR SaaS、办公协作SaaS和HR服务平台集成。

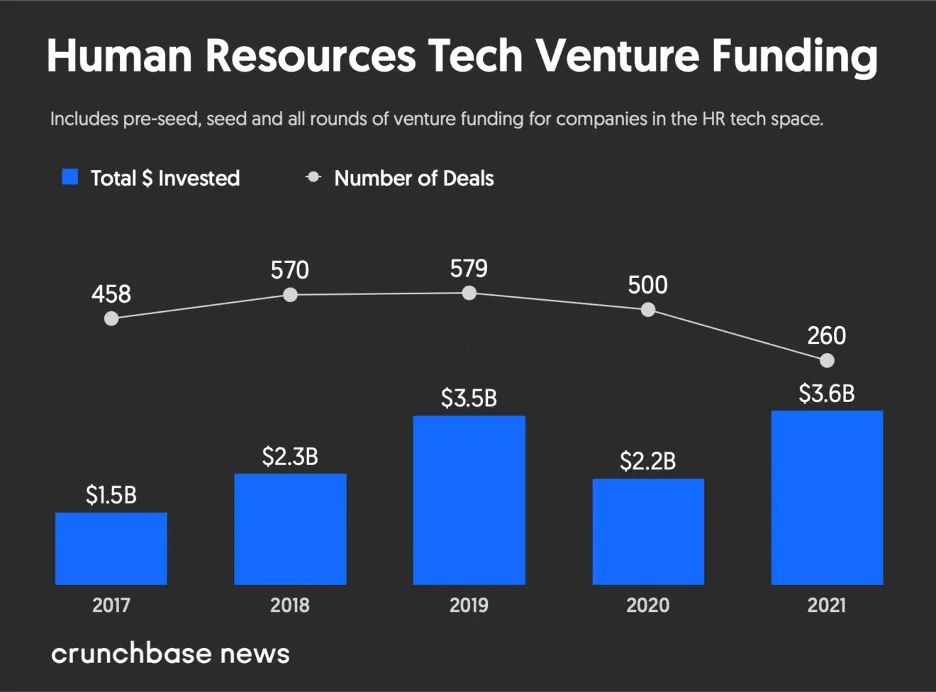

HR SaaS仍是企业服务领域里最热门的投资跑道,后疫情时代尽管新创公司数量有所减少,然而投资额并未降低,使得单个项目获得的投资有巨大增长,无论是欧洲,还是南美,都有不少提供标准核心人力资源管理功能的HR SaaS公司很快成为独角兽:

在中小企业服务市场,另外一个值得注意趋势是HR SaaS和HR商业平台的融合。如果将HR SaaS看成是企业应用软件的云服务,一些HR SaaS在发展做“应用扩展开发平台”的PaaS能力(参见《从Workday用户角度,看SaaS公司的低代码PaaS化进程》),提供技术服务或者业务组件,使得用户能利用这些服务和组件,按需构建业务应用,这多属于大型企业HR SaaS的动向。

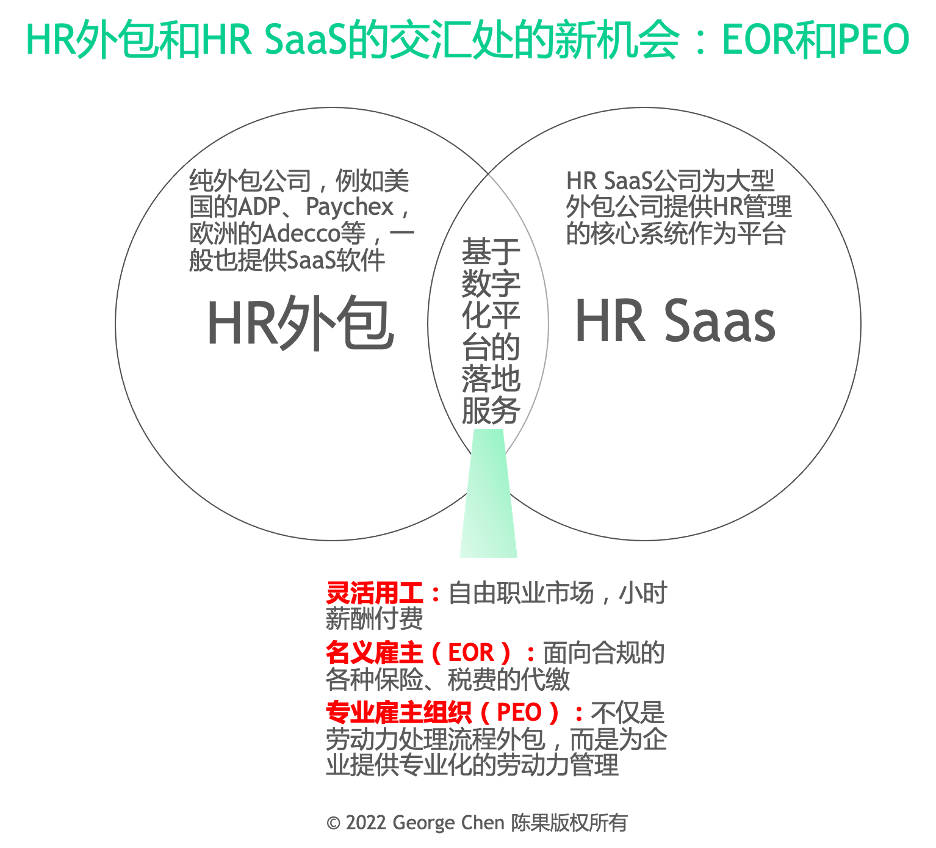

我们从另一个角度来思考SaaS,一些公司的数字化转型是做“平台经济”,即创造、促成供需各端的两方和或者多方的协同、交易的平台,阿里、美团、贝壳、滴滴都是平台经济的成功案例(参见《贝壳的时代价值 | 程序员揭示传统企业数字化转型的奥秘》),建立中小企业里HR领域B2B2C的平台经济,即SaaS平台为用工企业和劳动者提供“落地服务”,正成为一种新形态HR SaaS,这里比较有代表性的几种商业模式是灵活用工、名义雇主和专业雇主组织:

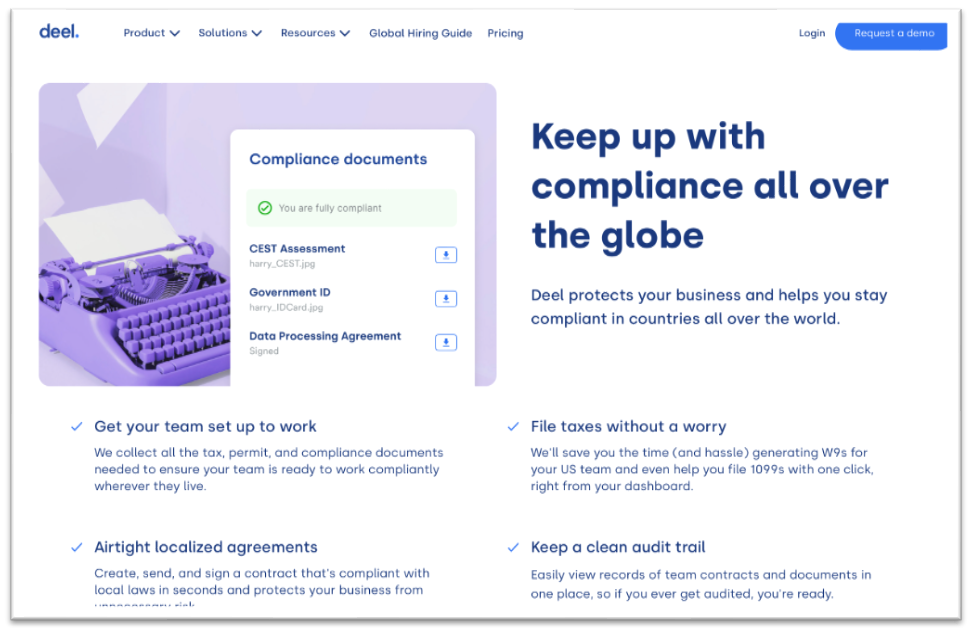

例如,今年在数字化人力资源领域里异军突起的Deel。最近这些年,新兴的高科技公司和创业公司的用工方式和组织模式和传统跨国公司不同,他们开展全球性的雇佣以及灵活用工(通俗地说,就是使用合同工、临时工),需要在全球不同地点,以符合本地法规的方式来解决招聘、雇佣和发薪的合规性问题,例如劳动合同、强制性福利及个人税收扣缴。成立于 2018 年,由两位 MIT 毕业生 Alex Bouaziz 和 Shuo Wang 创立的Deel正是由此应运而生,Deel帮助企业在 150 多个国家雇佣员工,并使用 120 多种货币为员工合规地支付薪酬。

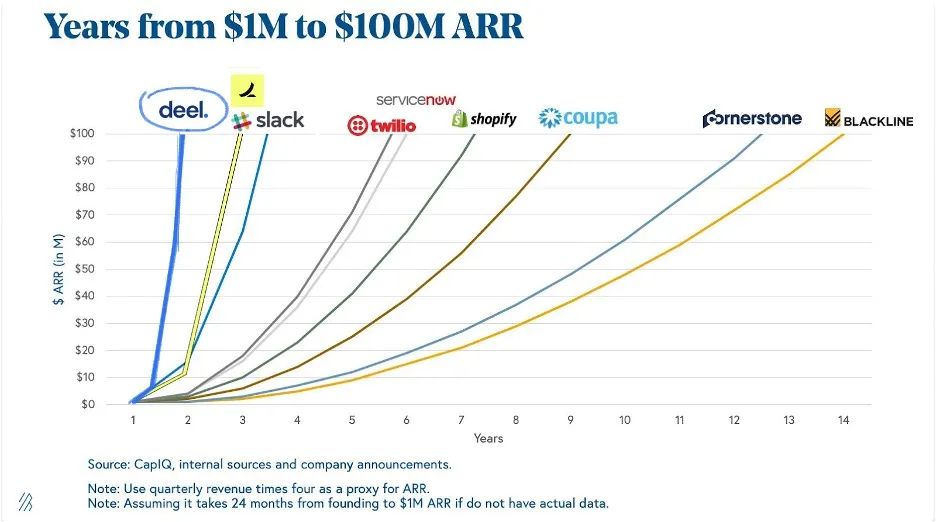

2022年4月12日,基于著名SaaS投资公司的SaaS价值评估模型——年费率从100万美元到1亿经理的时间(下图),deel在其推特上宣称这个时间只用了一年半,自称是史上增长最快的SaaS(另一个用这个模型,声称自己完成里程碑的时间只用了20个月的,是信息安全SaaS公司Wiz),正因如此,这家成立近四年的公司据称最近一轮融资估值已经达到了120亿美元。

疫情促进了“零工经济”发展,两家自由职业者找工平台:Fiverr和UpWork在去年的股价都有巨大增长,最高峰都冲过了一百亿美元,不过今年以来已经跌掉了大半。中国也有一些类似的零工经济平台,其领先者虽然服务类型繁多、服务体系庞杂,但是似乎在市场上影响有限,资本的兴趣期也早过了。

综述欧美市场中小型企业HR SaaS的发展,对中国市场的启示是:

1、HR SaaS发展的大趋势要基于工作者的数字化行为的转型。新生代的工作者,他们的年龄、职业(新经济)、工作性质(远程办公)、数字化工具使用习惯,都使得老一代IT系统显得老气横秋,不符合他们的口味,他们需要更现代的用户界面,更时尚的HR管理语言、更开放的数字化环境,这给技术更新、界面更美的新形态HR SaaS不断涌现的机会;

2、中小企业SaaS是一个应用生态,HR SaaS发展,要依赖周边生态的发展,例如办公协作、用户身份认证以及其他HR Saas,实现互联互通,发挥SaaS的价值;其他SaaS不兴,对HR SaaS也是抑制;

3、正是基于上述这个因素,目前中小型HR SaaS的发展趋势是,在传统的HR核心功能上,整合各种SaaS的API集成,以及基于低代码和RPA的智能工作流;

4、中小企业HR SaaS不要去追求大型企业HR SaaS的强大HR功能以及PaaS平台化开发,而应该致力于用户增长的策略;

5、中国的HR外包市场客观存在,而且运作不规范,规模不整合。随着国家对行业合规性要求的加强,需要利用数字化技术来重塑HR外包服务,专业雇主服务(PEO)模式会变成一种SaaS;

6、中国社会有大量的自由职业者,并且分布在蓝领就业(例如制造业、服务业的临时工)和白领就业(例如兼职销售员、兼职咨询顾问、直播网红等)等各种形态,对他们的薪酬处理、社保和个人所得税代缴、税筹优化等,存在着EOR的巨大商机。

本周六晚DHR课堂直播预告

点击下图 立刻预约

上一篇 什么是人力资本分析?基本人力资源指南.html 下一篇 什么是“数字化人才”?如何衡量?如何发展?.html